EA販売サイトのLET’S REAL(レッツリアル)(長いので以降は単にレッツリアルと記載)で EA を探して、良さげなものをピックアップしてみました。

僕の探し方についても記載しているので、よろしければご自分で探す際の参考にしてください。

また、販売サイトで共通の探し方や考え方を ↓ の記事にまとめています。

レッツリアルとは?

株式会社レッツリアル(本社:東京都)が運営しているFXのEAやインジケーターのオンラインショップです。

運営会社は2019年設立ということで5年以上の実績があります。

また、金融商品取引業者(投資助言・代理業)の免許については不要であると判断しているため取得していません。(金融商品取引業者(投資助言・代理業)の免許の要否については同様のサービスを行う会社の間でも意見が分かれるようです)

信頼性について過度に心配する必要はないと思いますが、日本法人で同様のサービスを行っている「GoGoJungle(ゴゴジャン)」や「terrace(テラス)」に比べると、運営歴の長さも含めて一歩劣る印象です。

レッツリアルの他にはない特徴として、必ずリアル口座でフォワードテストが行われていることがあげられます。

そのため、フォワードテストと同じ、あるいは似た環境(FX業者、VPS、パラメータなど)で運用すれば再現性も高くなると考えられます。

レッツリアルが行っているEAの審査

審査に関する記載はありません。

ただし、リアル口座でのフォワードテストを原則として出品者自身が行う必要があるので、成績が極端に悪いようなEAは残り続けないと考えられます。

レッツリアルで提供されるEAの数

2026/1/1 現在、MT4のみの提供で数もそれほど多くはありません。

MT4:139個

レッツリアルの利用方法

1. 会員登録

EAを購入するためには、レッツリアルへの会員登録(無料)が必要です。

[PR]

1. ウインドウ右上の「新規会員登録」ボタンを押します。

![[レッツリアル] 「新規会員登録」ボタンの場所](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-4-1-1.png)

2. 「ニックネーム」、「メールアドレス」、「パスワード」を入力します。

利用規約などを確認したうえで「上記の点を理解しました。」にチェックを入れ、「新規会員を登録する」ボタンを押します。

![[レッツリアル] 会員登録画面](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-4-1-2.png)

EAの探し方

1. 全商品一覧ページへ移動

1. トップページの「その他ランキング」の下にある「全商品一覧・検索」ボタンを押します。

![[レッツリアル] 「全商品一覧・検索」ボタンの場所](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-1-1.png)

2. フィルターをかける

1. キーワードを入力してEnterキーを押します。

![[レッツリアル] キーワード検索の入力場所](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-2-1.png)

何もしません。

3. ソートする

1. ソートしたい「キーワード」をチェックします。

![[レッツリアル] キーワードによるソート項目一覧](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-3-1-1.png)

「対象期間」で期間を限定することもできます。

![[レッツリアル] 対象期間のソート項目](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-3-1-2.png)

「キーワード:プロフィットファクター」、「対象期間:全期間」でソートします。

「キーワード」はプロフィットファクターと計測期間で迷いましたが、プロフィットファクターのほうが数が絞りやすそうでした。

4. 検索結果を確認する

1. 一覧表示されているEAの中から気になるものを選択します。

(マウスカーソルの形は変わりませんが、クリックすると個別ページへ移動します)

![[レッツリアル] 一覧状態での表示例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-4-1-1.png)

とりあえず以下にあてはまるようなものは飛ばします。

- 損益グラフ

崖のような落ち込みがある![[レッツリアル] 崖のような落ち込みがある損益グラフの例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-4-1-2.png)

凹凸が激しい![[レッツリアル] 凹凸が激しい損益グラフの例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-4-1-3.png)

中盤以降に失速(横ばい、または下降)している![[レッツリアル] 中盤以降に失速(横ばい、または下降)している損益グラフの例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-4-1-4.png)

- 「計測期間」が「36か月」(3年)未満

- 「PF」(プロフィットファクター)が「1.1」未満

数値に根拠があるわけではありません。

ネットで「1.3」以上というのをよく見かける程度です。

ただし、「1.0」未満のものは収支がマイナスということなので避けるようにします。 - 「RR率」(リスクリターン率)が「(計測期間 ÷ 12) × 0.5」未満

リスクリターン率が大きいほうが「リスク(最大DD)」に対して多くの「リターン(確PIPS)」を得られたことを意味します。

目安としてよく目にするのは「10年間のリスクリターン率が10」というものです。

個人的には「テスト年数 × 0.5~1.0」で年数は長いほうがいいと考えています。(調子のいい年と悪い年があるので、数年とか期間が短い場合はあまりあてにしないほうがいいです)

5. 個別のページを確認する

1. EAについての説明

フォーマットが決まっている部分(下図)と、その下に決まっていない部分があります。

![[レッツリアル] EAの説明のフォーマットが決まってい部分の例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-5-1-1.png)

ストラテジーの概要、パラメータ、注意事項、制限事項などの詳しいことは、フリーフォーマットの部分に記載されていることが多いです。

![[レッツリアル] 「商品説明」の表示場所](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-5-1-2.png)

次のことを確認します。

- 単利(固定ロット)か複利(可変ロット)か

ここでいう「複利」とは、口座残高や余剰証拠金の増減に合わせて発注するロット数も増減させることを言います。(ロット数を増減させると損益(=リスクとリターン)も増減します)

複利の場合は以下を確認します。- リスクが調整可能か

発注ロット数を計算するとき、どの程度のリスクを許容するかということを加味しているはずです。

この「リスク」をパラメータで調整できるか確認します。(「1回の取引の損失を資産の何%までに抑えるか」というのが多いと思います)

たまたま自分に合っていて変える必要がないのであれば構わないんですが、はじめは低いリスクで運用したほうがいいと思います。 - 単利でのバックテストの結果があるか

複利の場合、発注ロット数の変化によって損益幅が増減するので、せっかく長期間のバックテストの結果があっても(というか期間が長くなるほど)、本来の性能(素性?)とは乖離ができてしまいます。(振れ幅が大きくなるというか…、うまく説明できない…)

そのため、(特に近年の成績については)単利でのバックテストの結果が確認できるといいと思います。

単利でのバックテスト結果がない場合は以下を確認します。- 単利に切り替え可能か

購入後になってしまいますが、単利に切り替え可能なら自分でバックテストをすることができます。

- 単利に切り替え可能か

- リスクが調整可能か

- 両建てするか

両建てする場合には、両建て可能なFX業者を使用する必要があります。 - ナンピンするか

個人的にナンピンは避けたいというだけです。 - 注意/制限事項があるか

許容できないものがある場合、そのEAはあきらめます。

2. フォワードテストの成績

「リアル実績」にPips単位の損益グラフが表示されます。

また、取引回数や使用口座もここで確認することができます。

![[レッツリアル] フォワードテストの「リアル実績」の例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-5-2-1.png)

「取引詳細(PIPS基準)」にはプロフィットファクターなどの指標と、取引履歴が表示されます。

また、「CSVダウンロード」をクリックすると取引履歴がダウンロードできます。

![[レッツリアル] フォワードテストの「取引詳細(PIPS基準)」の例](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-5-2-2.png)

ただし、スワップと取引手数料が損益計算に含まれていないので注意が必要です。

(単純にオープン/クローズ時の約定価格の差で算出しています)

そのため、たとえば取引手数料が「往復6ドル(600円)/ロット」という口座でテストしていた場合、記載されている結果から取引ごとに0.6pipsずつ差し引いて見る必要があります。

逆を言えば「取引手数料が必要だけどスプレッドがめちゃくちゃ狭い口座」を使用すれば、見かけ上の成績が良くなるということでもあるので注意が必要です。

あとは、スイングトレードなどのスワップの負担が多いタイプのEAも見かけ上は成績が良くなります。

また、存在するかは分かりませんが、スワップ狙いのEAは見かけ上の成績が逆に悪くなるはずです。

ただ、スワップは取引手数料のように料金が一律ではないので、どの程度差し引いて見るべきかは難しいです。

- 「取引数」が極端に少なくないか

一概には言えませんが、月平均取引(「取引数」 ÷ (「計測期間」を月換算した値))が1~2回を切るのは少ない気がします。 - 「ポジ保有平均時間」が極端に短くないか

FX業者の中には取引頻度が高いのを歓迎しないところもあります。

といっても、どれくらいがダメだと明記している業者は見かけないので判断が難しいです。

とりあえず、1分とか2分で注文と決済を繰り返すようなものはダメって言われるかもしれないなぁぐらいに思っておけばいいと思います。

3. バックテストの成績

「ストラテジーについて」の「BT確認」の数字を選択するとバックテスト結果を確認することができます。(「BTダウンロード」のほうをクリックすると同じ数字のバックテスト結果をダウンロードできます)

![[レッツリアル] バックテスト結果を確認するためのリンクの位置](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-5-5-3-1.png)

内容自体はストラテジーテスターが出力したものになります。

- テスト期間が十分か

10年以上あるのが好ましいです。 - スプレッドが「変動」でない場合、値が狭すぎないか

MT4の場合、スプレッドはバックテスト開始時に指定した値に固定されます。

このスプレッドが現実に比べて狭すぎる場合は、その分を差し引いて考える必要があります。

特にスキャルピングのように小さい値幅で勝負するものは影響を受けやすいです。

なお、外部ツールを使用すれば「変動」にすることもできます。(一応、「変動」のほうが現実に近い結果になると言われています) - 残高グラフ

- おおむね右肩上がりか

- 崖のような落ち込みがないか

- 凹凸が激しくないか

- 単利の場合

- プロフィットファクターが「1.2」以上あるか

- 「純益 ÷ 最大ドローダウン」(リスクリターン率)が「テスト年数 × 0.5」以上あるか

- 複利の場合

単利の場合と同じ内容を参考程度に確認します。

残高グラフがおおむね右肩上がりの場合、後ろへ行くほど発注ロット数が増えるので、損益も増えます。

その結果、後ろのほうの取引結果の比重がとても高くなります。

つまり、せっかく長期間テストしていても、あまり意味がないことになってしまいます。

よさげな EA

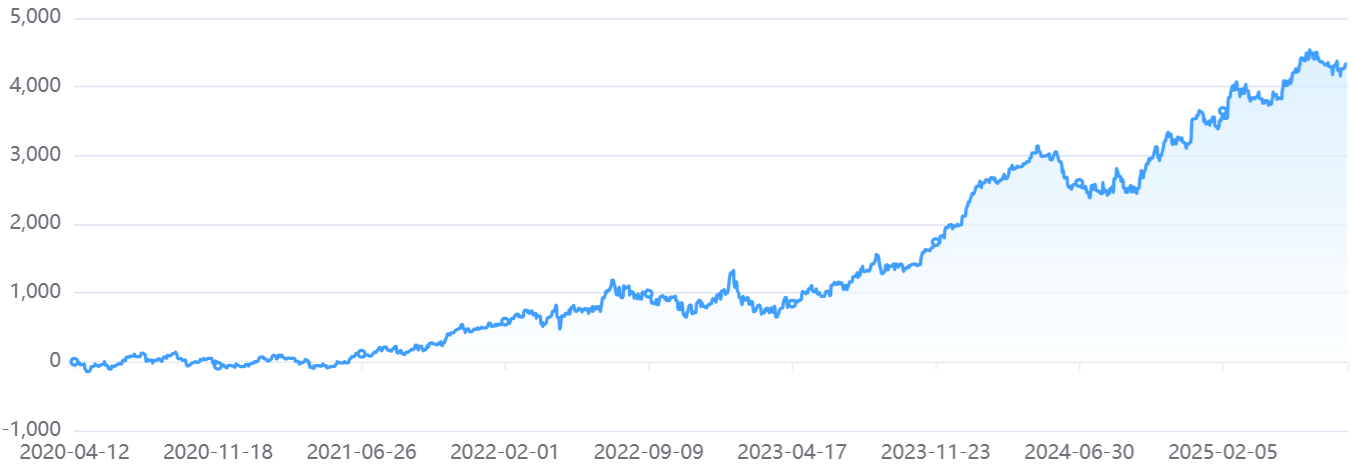

AssyeGBP

[PR]

| バックテスト | フォワードテスト*2 | ||

|---|---|---|---|

| 実施者 | 出品者 | 出品者 (FXTFリアル口座) | |

| 取引銘柄 | GBP/JPY | GBP/JPY | |

| 損益グラフ*1 |  | ||

| テスト期間 | 03/8~25/6 (21.91年) | 19/12~25/12 (6.01年) | |

| プロフィットファクター | 1.28 | 1.13 | 1.28 |

| リスクリターン率 (10年換算値) | 5.23 | 1.98 | 16.73 |

| 期待利得(1Lot換算) | 4,364.3円 | 2,031.5円 | 3,899.23円 |

| 期待利得(Pips) | 4.36pips | 2.03pips | 3.90pips |

| 平均取引回数(月) | 21.3回 | 19.7回 | 18.11回 |

| 期待収益(1Lot/月) | 93,141.6円 | 40,024.6円 | 70,620.71円 |

| 平均ポジション保有時間 | 4時間18分 | 4時間15分 | 4時間19分 |

| 単利/複利 | 単利 | 単利 | 単利 |

| スプレッド設定 | 1.5pips | 変動 | ー |

*2:FXTFでは、GBP/JPYをEAで取引する際に「新規1万通貨あたり20円」の取引手数料が必要です。表中の各指標は、レッツリアルのデータからこの手数料を加味して計算しなおした値を記載しています。ただし、スワップに関しては加味されないままであるため、現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得、期待収益)

バックテスト期間が非常に長く、スプレッド設定を 1.5 pips固定で行ったものの成績はリスクリターン率を除けば優秀です。(スプレッド設定を変動にした場合はスプレッド負けしているのか成績がかなり落ちますが…)

フォワードテストも直近 1年の成績が気になるものの、リスクリターン率を除いておおよそバックテストに近い成績をあげています。

バックテストの損益グラフを見ると分かるんですが、横軸の 1200 ~ 1400 のあたりのものを除けばそれほど大きなドローダウンはなく、その場合のリスクリターン率は「10」前後になります。

また、フォワードテストでもバックテストと同じくらいの最大ドローダウンがあれば、リスクリターン率は「5」前後になります。

つまりは、リスクリターン率についても「まだフォワードテストで大きいドローダウンが来ていないだけ」の違いということです。

以上のことから、今後も「バックテスト」と同じような成績をあげることが予想されます。

あまりリスクリターン率が良くないのに選んだのは期待収益が高いからです。

前述したように、バックとフォワードを合わせた 20年強の中で大きいドローダウンは 1回だけで、それを除けばリスクリターン率は「10」前後あります。(たぶん時期的にリーマンショックの影響です)

このことからも、高い収益力に賭けてみるのは十分アリだと考えます。

ただし、この「大きいドローダウン」はいつか来ると考えて備えておく必要はあります。(ドローダウンが xxx円をこえたらロット数を減らすなど)

期待利得もそこそこあるので、収支をプラスにするだけならそれほどFX業者にこだわらなくてもいいですが、高い収益力に魅力を感じて使うのであれば取引コスト(スプレッド+取引手数料)の低い口座を使いたいところです。

Assye亜種

[PR]

| バックテスト | フォワードテスト*2 | ||

|---|---|---|---|

| 実施者 | 出品者 | 出品者 (FXTFリアル口座) | |

| 取引銘柄 | USD/JPY | USD/JPY | |

| 損益グラフ*1 |  | ||

| テスト期間 | 03/5~25/6 (22.16年) | 20/4~25/12 (5.71年) | |

| プロフィットファクター | 1.23 | 1.16 | 1.15 |

| リスクリターン率 (10年換算値) | 12.56 | 6.26 | 8.61 |

| 期待利得(1Lot換算) | 1,819.2円 | 1,275.4円 | 1,410.47円 |

| 期待利得(Pips) | 1.82pips | 1.28pips | 1.41pips |

| 平均取引回数(月) | 42.8回 | 42.5回 | 39.34回 |

| 期待収益(1Lot/月) | 77,825.2円 | 54,222.1円 | 55,485.96円 |

| 平均ポジション保有時間 | 4時間22分 | 4時間22分 | 4時間33分 |

| 単利/複利 | 単利 | 単利 | 単利 |

| スプレッド設定 | 0.8pips | 変動 | ー |

*2:FXTFでは、USD/JPYをEAで取引する際に「新規1万通貨あたり20円」の取引手数料が必要です。表中の各指標は、レッツリアルのデータからこの手数料を加味して計算しなおした値を記載しています。ただし、スワップに関しては加味されないままであるため、現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得、期待収益)

バックテスト期間が非常に長く、スプレッド設定を 0.8 pips固定で行ったものの成績は優秀です。(スプレッド設定を変動にした場合はスプレッド負けしているのか成績がかなり落ちますが…)

フォワードテストも 5年以上行われており、少し下がるもののバックテストに近い成績をあげています。

期待収益が高いのは「 AssyeGBP 」と同じですが、こちらは期待利得が低いので取引コスト(スプレッド+手数料、スリッページ)には気を使う必要があります。

Assye亜種 LP

[PR]

「 Assye亜種 」の廉価版(Low Price 版)です。(廉価版といっても 1割ほど(5,000円)しか変わりませんが…)

ただし、安いぶん一部の機能に制限があります。

- 使用可能な銘柄が USD/JPY のみ

- パラメータによるカスタマイズの制限

- 取引サーバーのタイムゾーン

- 月曜日~木曜日のクローズ時間

- エントリー時間帯

なお、「 Assye亜種 」のパラメータをデフォルト設定で使用した場合と同じものになります。(実際にレッツリアルのフォワードテストの結果も同じです)

以下は過去に調査したときの内容です。

AssyeGBP

| バックテスト | フォワードテスト*2 | ||

|---|---|---|---|

| 実施者 | 出品者 | 出品者 (FXTFリアル口座) | |

| 取引銘柄 | GBP/JPY | GBP/JPY | |

| 損益グラフ*1 |  | ||

| テスト期間 | 03/8~25/6 (21.91年) | 19/12~25/8 (5.64年) | |

| プロフィットファクター | 1.28 | 1.13 | 1.25 |

| リスクリターン率 (10年換算値) | 5.23 | 1.98 | 15.62 |

| 期待利得(1Lot換算) | 4,364.3円 | 2,031.5円 | 3,635.4円 |

| 期待利得(Pips) | 4.36pips | 2.03pips | 3.64pips |

| 平均取引回数(月) | 21.3回 | 19.7回 | 18.1回 |

| 期待収益(1Lot/月) | 93,141.6円 | 40,024.6円 | 65,958.5円 |

| 平均ポジション保有時間 | 4時間18分 | 4時間15分 | 4時間15分 |

| 単利/複利 | 単利 | 単利 | 単利 |

| スプレッド設定 | 1.5pips | 変動 | ー |

*2:FXTFでは、GBP/JPYをEAで取引する際に「新規1万通貨あたり20円」の取引手数料が必要です。表中の各指標は、レッツリアルのデータからこの手数料を加味して計算しなおした値を記載しています。ただし、スワップに関しては加味されないままであるため、現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得、期待収益)

バックテスト期間が非常に長く、スプレッド設定を1.5pips固定で行ったものの成績はリスクリターン率を除けば優秀です。(スプレッド設定を変動にした場合はスプレッド負けしているのか成績がかなり落ちますが…)

フォワードテストも直近 1年の成績が気になるものの、リスクリターン率を除いておおよそバックテストに近い成績をあげています。

バックテストの損益グラフを見ると分かるんですが、横軸の1200~1400のあたりのものを除けばそれほど大きなドローダウンはなく、その場合のリスクリターン率は「10」前後になります。

また、フォワードテストでもバックテストと同じくらいの最大ドローダウンがあれば、リスクリターン率は「5」前後になります。

つまりは、リスクリターン率についても「まだフォワードテストで大きいドローダウンが来ていないだけ」の違いということです。

以上のことから、今後も「バックテスト」と同じような成績をあげることが予想されます。

あまりリスクリターン率が良くないのに選んだのは期待収益が高いからです。

前述したように、バックとフォワードを合わせた20年強の中で大きいドローダウンは1回だけで、それを除けばリスクリターン率は「10」前後あります。(たぶん時期的にリーマンショックの影響です)

このことからも、高い収益力に賭けてみるのは十分アリだと考えます。

ただし、この「大きいドローダウン」はいつか来ると考えて備えておく必要はあります。(ドローダウンがxxx円をこえたらロット数を減らすなど)

期待利得もそこそこあるので、収支をプラスにするだけならそれほどFX業者にこだわらなくてもいいですが、高い収益力に魅力を感じて使うのであれば取引コスト(スプレッド+取引手数料)の低い口座を使いたいところです。

Assye亜種

[PR]

| バックテスト | フォワードテスト*2 | ||

|---|---|---|---|

| 実施者 | 出品者 | 出品者 (FXTFリアル口座) | |

| 取引銘柄 | USD/JPY | USD/JPY | |

| 損益グラフ*1 |  | ||

| テスト期間 | 03/5~25/6 (22.16年) | 20/4~25/8 (5.32年) | |

| プロフィットファクター | 1.23 | 1.16 | 1.16 |

| リスクリターン率 (10年換算値) | 12.56 | 6.26 | 9.14 |

| 期待利得(1Lot換算) | 1,819.2円 | 1,275.4円 | 1,500.4円 |

| 期待利得(Pips) | 1.82pips | 1.28pips | 1.5pips |

| 平均取引回数(月) | 42.8回 | 42.5回 | 39.3回 |

| 期待収益(1Lot/月) | 77,825.2円 | 54,222.1円 | 58,931.31円 |

| 平均ポジション保有時間 | 4時間22分 | 4時間22分 | 4時間31分 |

| 単利/複利 | 単利 | 単利 | 単利 |

| スプレッド設定 | 0.8pips | 変動 | ー |

*2:FXTFでは、USD/JPYをEAで取引する際に「新規1万通貨あたり20円」の取引手数料が必要です。表中の各指標は、レッツリアルのデータからこの手数料を加味して計算しなおした値を記載しています。ただし、スワップに関しては加味されないままであるため、現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得、期待収益)

バックテスト期間が非常に長く、スプレッド設定を0.8pips固定で行ったものの成績は優秀です。(スプレッド設定を変動にした場合はスプレッド負けしているのか成績がかなり落ちますが…)

フォワードテストも5年以上行われており、少し下がるもののバックテストに近い成績をあげています。

期待収益が高いのは「 AssyeGBP 」と同じですが、こちらは期待利得が低いので取引コスト(スプレッド+手数料、スリッページ)には気を使う必要があります。

Assye亜種 LP

[PR]

「 Assye亜種 」の廉価版(Low Price 版)です。(廉価版といっても 1割ほど(5,000円)しか変わりませんが…)

ただし、安いぶん一部の機能に制限があります。

- 使用可能な銘柄が USD/JPY のみ

- パラメータによるカスタマイズの制限

- 取引サーバーのタイムゾーン

- 月曜日~木曜日のクローズ時間

- エントリー時間帯

なお、「 Assye亜種 」のパラメータをデフォルト設定で使用した場合と同じものになります。(実際にレッツリアルのフォワードテストの結果も同じです)

Pollen Evolution(USDJPY)

[PR]

| バックテスト | フォワードテスト*2 | |

|---|---|---|

| 実施者 | 出品者 | 出品者 (リアル口座) |

| 取引銘柄 | USD/JPY | USD/JPY |

| 損益グラフ*1 |  | |

| テスト期間 | 05/1~23/7 (18.50年) | 20/2~25/8 (5.47年) |

| プロフィットファクター | 1.33 | 1.19 |

| リスクリターン率 (10年換算) | 6.05 | 8.28 |

| 期待利得(1Lot換算) | 23.76ドル | 1,702.8円 |

| 期待利得(Pips) | 2.63pips*3 | 1.70pips |

| 平均取引回数(月) | 19.9回 | 25.3回 |

| 期待収益(1Lot/月) | 473.6ドル | 43,101.5円 |

| 平均ポジション保有時間 | 7時間18分 | 6時間44分 |

| 単利/複利 | 単利 | 単利 |

| スプレッド設定 | 1.5pips | ー |

*2:スワップが加味されていないため現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得、期待収益)

*3:テスト結果の取引ごとの約定価格から計算した値です。スワップが加味されていないため現実にはもう少し成績が落ちると考えられます。

バックテスト期間が非常に長く、リスクリターン率がもう少し欲しいものの成績も優秀です。

フォワードテストも5年以上行われており、少し下がるとはいえバックテストに近い成績をあげています。

ただし、期待利得が低いので取引コスト(スプレッド+手数料、スリッページ)には気を使う必要があります。

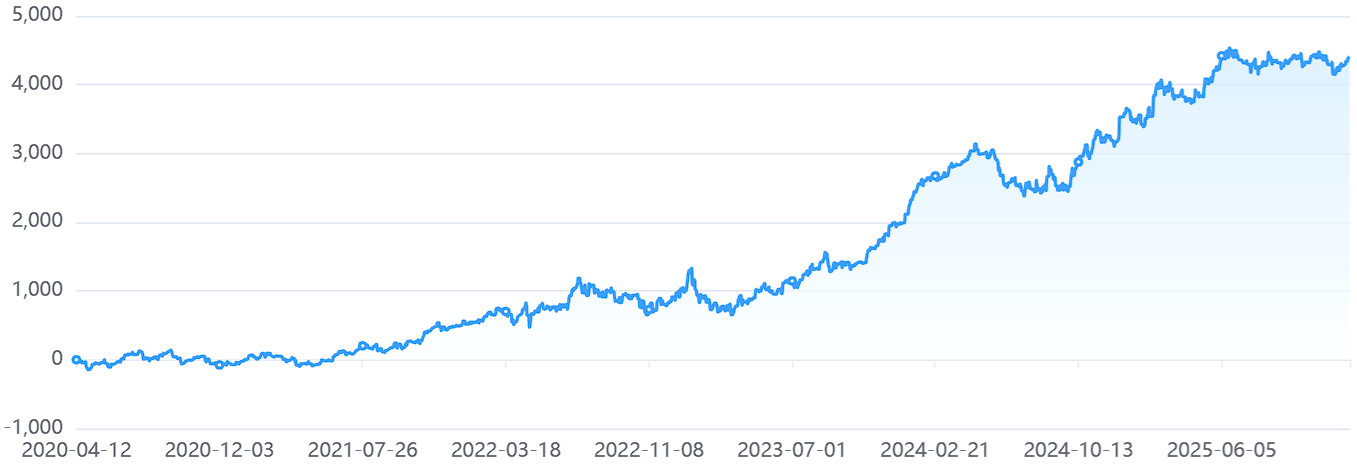

1. AssyeGBP

[PR]

| バックテスト | フォワードテスト*2 | |

|---|---|---|

| 実施者 | 出品者 | 出品者 (FXTFリアル口座) |

| 取引銘柄 | GBP/JPY | GBP/JPY |

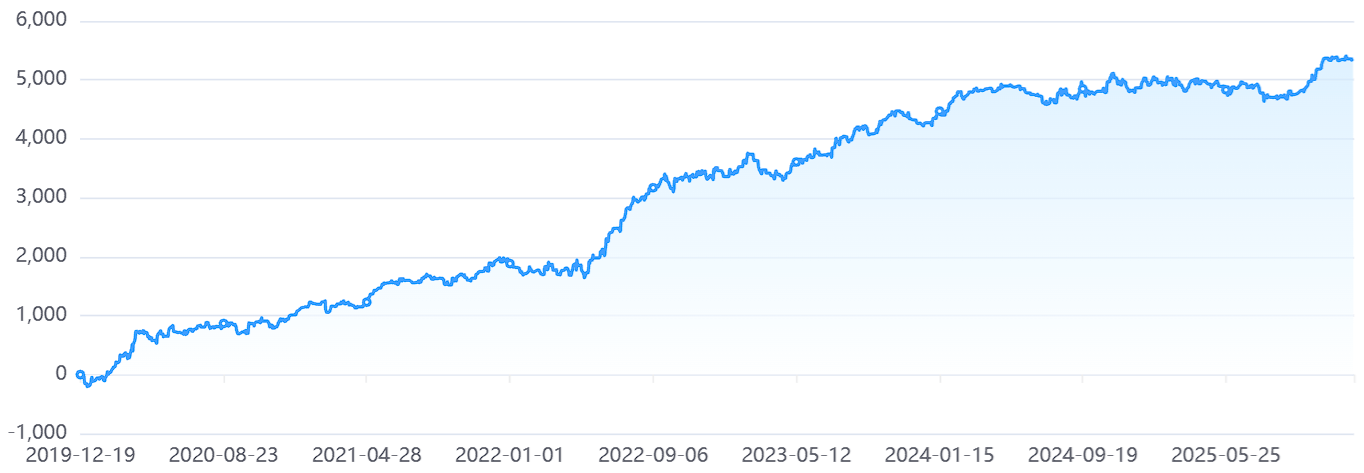

| 損益グラフ*1 | ![[レッツリアル] 「AssyeGBP」のフォワードテストの損益グラフ](https://ashfxblog.com/wp-content/uploads/2024/10/letsreal-ea-6-1-2.png) | |

| テスト期間 | 4/1~19/12 (15.92年) | 19/12~24/9 (4.79年) |

| プロフィットファクター | 1.25 | 1.32 |

| リスクリターン率 (10年換算値) | 5.05 | 20.35 |

| 期待利得(1Lot換算) | 3924.06円 | 4339.89円 |

| 期待利得(Pips) | 3.92pips | 4.34pips |

| 平均取引回数(月) | 22回 | 18回 |

| 平均ポジション保有時間 | 4時間7分 | 4時間13分 |

| 単利/複利 | 単利 | ー |

| スプレッド設定 | 1.5pips | ー |

*2:FXTFでは、GBP/JPYをEAで取引する際に「新規1万通貨あたり20円」の取引手数料が必要です。表中の各指標は、レッツリアルのデータからこの手数料を加味して計算しなおした値を記載しています。ただし、スワップに関しては加味されないままであるため、現実にはもう少し成績が落ちると考えられます。(影響する指標:プロフィットファクター、リスクリターン率、期待利得)

バックテスト期間が非常に長く、成績もリスクリターン率を除けば優秀です。

フォワードテストもリスクリターン率を除けば、おおよそバックテストに近い成績をあげています。

バックテストの損益グラフを見ると分かるんですが、横軸の1200~1300のあたりのものを除けばそれほど大きなドローダウンはなく、その場合のリスクリターン率は「10」前後になります。

また、フォワードテストでもバックテストと同じくらいの最大ドローダウンがあれば、リスクリターン率は「5」前後になります。

つまりは、「まだフォワードテストで大きいドローダウンが来ていないだけ」ということです。

以上のことから、今後も「バックテスト」と同じような成績をあげることが予想されます。

あまりリスクリターン率が良くないのに選んだ理由としては、収益力(期待利得 × 平均取引回数)が高いからです。

前述したように、バックとフォワードを合わせた20年強の中で大きいドローダウンは1回だけで、それを除けばリスクリターン率は「10」前後あります。(たぶん時期的にリーマンショックの影響です)

このことからも、高い収益力に賭けてみるのは十分アリだと考えます。

ただし、この「大きいドローダウン」はいつか来ると考えて備えておく必要はあります。(ドローダウンがxxx円をこえたらロット数を減らすなど)

期待利得もそこそこあるので、収支をプラスにするだけならそれほどFX業者にこだわらなくてもいいですが、高い収益力に魅力を感じて使うのであれば取引コスト(スプレッド+取引手数料)の低い口座を使いたいところです。

まとめ

- フォワードテストをリアル口座で実施

- ソート項目が豊富

- 一覧画面にフォワードテストの損益グラフが表示される

- バックテスト期間の長いものが多い

- バックテスト結果をダウンロード可能

- フォワードテスト結果をダウンロード可能

- フォワードテスト結果に取引手数料とスワップが加味されていない

- フォワードテスト結果がPips単位

- フォワードテスト結果に期待利得の表示がない

- 個別ページのフォワードテスト結果にリスクリターン率の表示がない

候補を絞り込むまでは、とても探しやすいと思います。

ただ、フォワードテスト結果に取引手数料とスワップが加味されていないので、最終的な判断をするのに困ります。

記載されている成績より下がるとは思うんですが、どのくらい下がるのかがはっきりしません。(一応、取引手数料はFX業者と口座種別が分かれば計算することはできます)

あとは、フォワードテスト結果が通貨単位ではなくPips単位で記載されています。

はじめは「本来の性能を見るにはPips単位のほうがいいかも」と思っていたんですが、分かりやすさやバックテスト結果との比較を考えるとやっぱり通貨単位のほうがいい気がします。

フォワードテストが必ずリアル口座で実施されているということは魅力的ですが、上記のことがちょっと惜しいなぁというサイトです。

[PR]