今回はフォワードテストの結果を検証してみたいと思います。

この前やってから半年近く経ったのでちょっと確認してみたくなりました。

ちなみに前回の検証は↓になります。

アルゴリズムは前回と同じです。

「これはちょっと…」というのもありましたが、結局そのまま稼働させていました。

トレンドフォローA

アルゴリズムの概要

基本はドンチャンチャネルを使用したブレイクアウトからの順張りアルゴリズム。

ボラティリティやトレンドの強弱によるフィルターや、トレイリングストップ機能を実装。

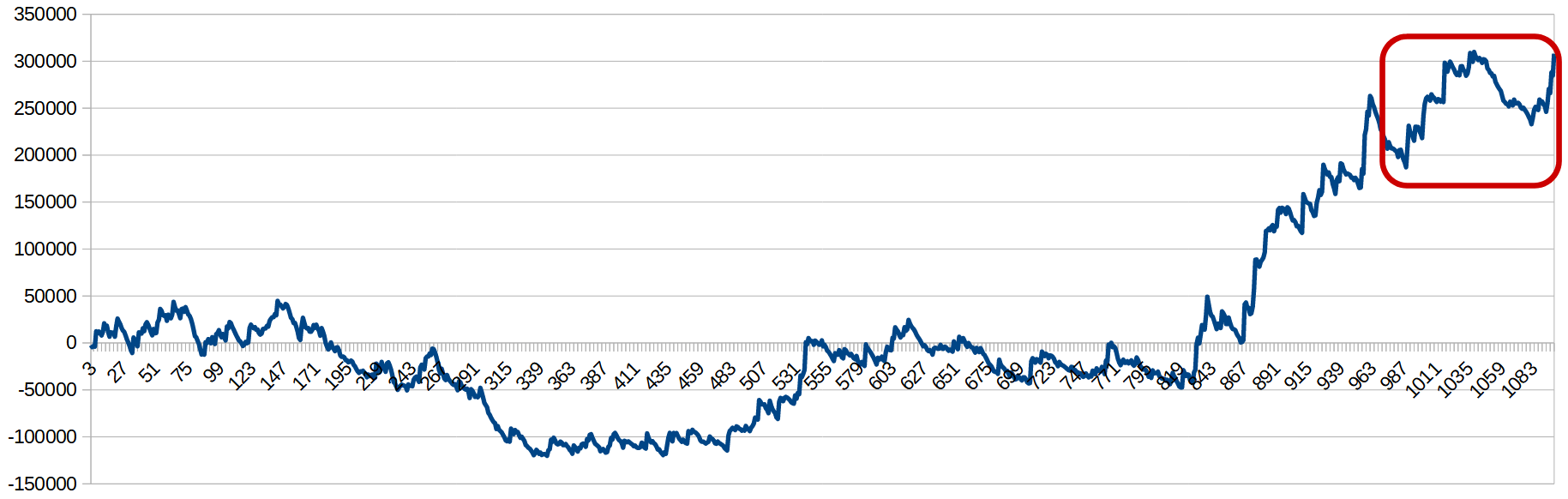

通貨ペア: XAUUSD

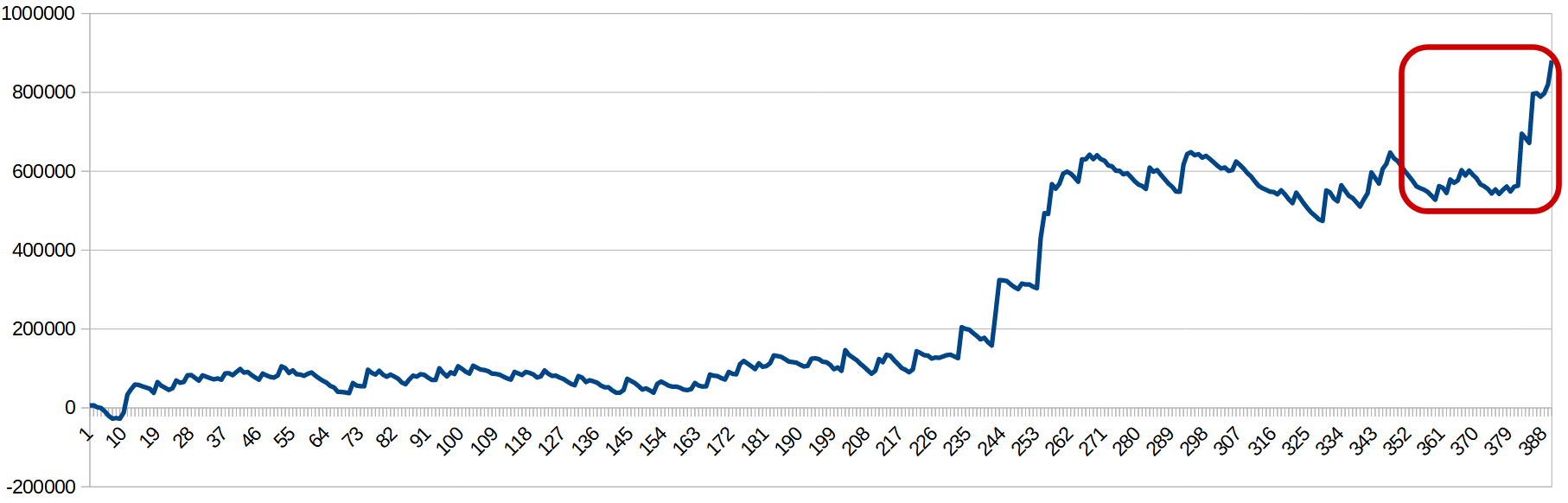

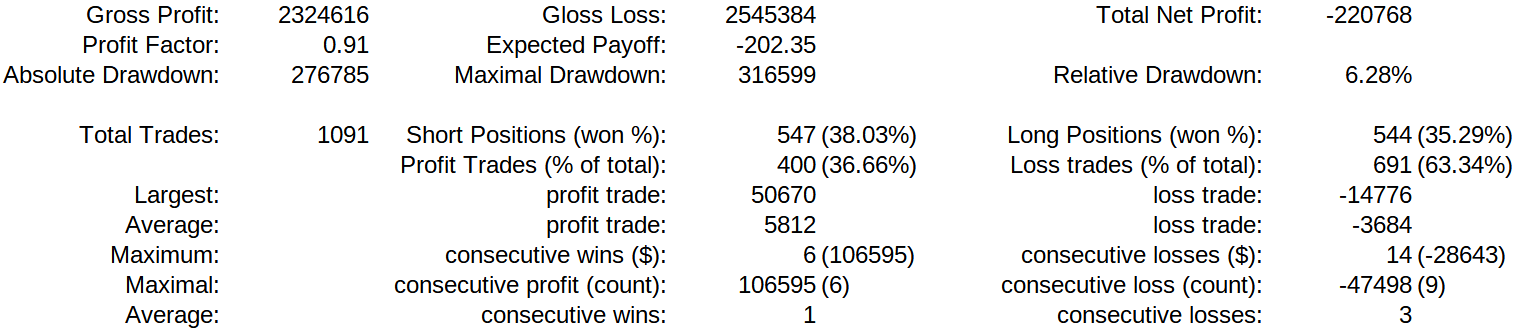

テスト結果

グラフの赤い枠で囲まれたところが前回からの差分です。

検証

残高グラフ

この期間もバックテスト通りの階段状のグラフになりそうな気配。

なめらかに右肩上がりだとうれしいんだけど、大きく崩れないだけでも良しとするべきか…。

プロフィットファクター(Profit Factor)

1.41→1.51と少し良くなりました。

ただ前回も書いたけど、グラフが平坦になっているところで計算するか、段差になっているところで計算するかで数値が上下するので、「だいたいこんなものかな」ぐらいに思っておいたほうがいいかも。

最大ドローダウン(Maximal Drawdown)

前回から変わらず174,252円。

増えてなくてよかった…。

その他

上記の結果には出ていませんが、スワップの合計が-35,167円→-45,829円とマイナス幅が拡大しました。

やっぱりスワップはマイナスになる傾向のようです。

改善とか運用のアイデア

前回から変わらないかな…。

- 調子のいい期間だけリアル口座で稼働する

調子のいいときとそうでないときがはっきりしているので、デモ口座で調子のいい期間に入っているのを確認して、その間だけリアル口座でも稼働する。 - マイナススワップが少ない業者を探す

軽く見た感じだと業者でスワップポイントが異なるようなので、少しでも有利な業者を探してみる。 - パラメータを微調整する

直近5~10年のバックデータでパラメータを調整してみてもいいかも。

トレンドフォローB

アルゴリズムの概要

基本はボリンジャーバンドを使用したブレイクアウトからの順張りアルゴリズム。

ボラティリティやトレンドの強弱によるフィルターや、トレイリングストップ機能を実装。

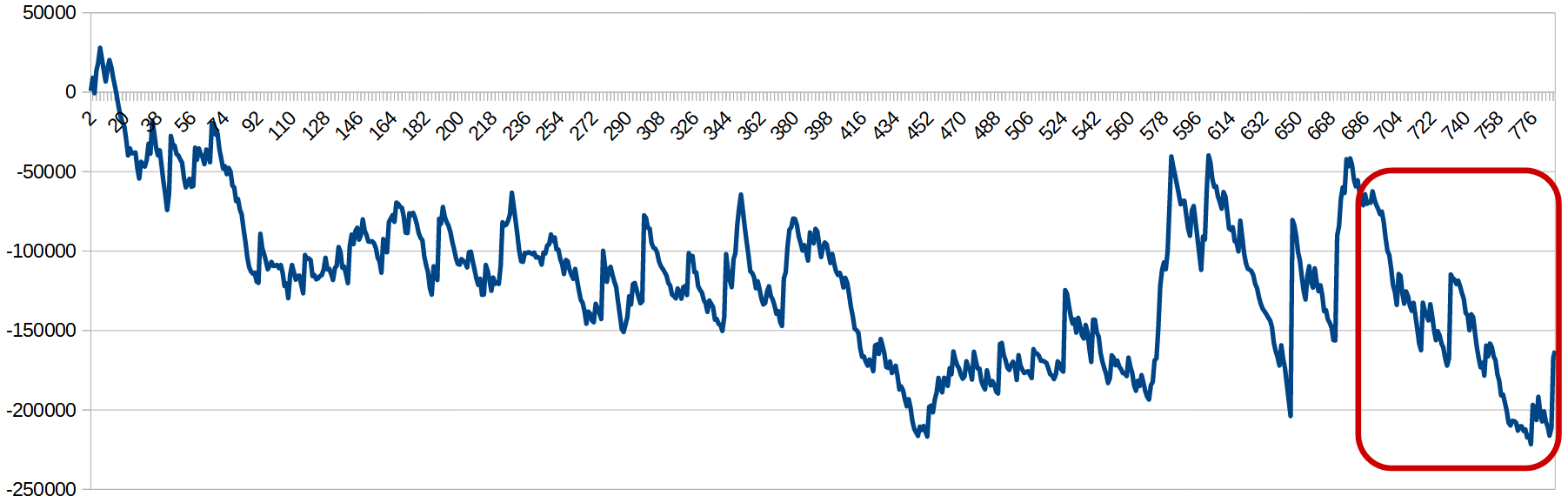

通貨ペア:EURJPN

テスト結果

グラフの赤い枠で囲まれたところが前回からの差分です。

検証

残高グラフ

1040回目あたりからのドローダウンがそこそこ大きいけど、まあこんなもんでしょう。

「もうちょっと様子を見てもいいかな」くらいには思えてきました。

プロフィットファクター(Profit Factor)

1.13→1.16と改善してます。

ただ、依然としてリアル口座ではちょっと稼働させづらい値です。

最大ドローダウン(Maximal Drawdown)

こちらも前回から変わらず164,898円。

増えてないのはよかったけど、1040回目あたりから-76,902円のドローダウンに見舞われています。

ちょっと大きいけど、なんとか想定の範囲内とも言えるかな。

その他

スワップが-25,880円→-29,338円と、少しマイナス幅が増えていました。

くそー、スワップめぇ…。

改善とか運用のアイデア

パラメータを調整してみてもいいけど、ただの過剰最適化に終わりそうなんだよなぁ。

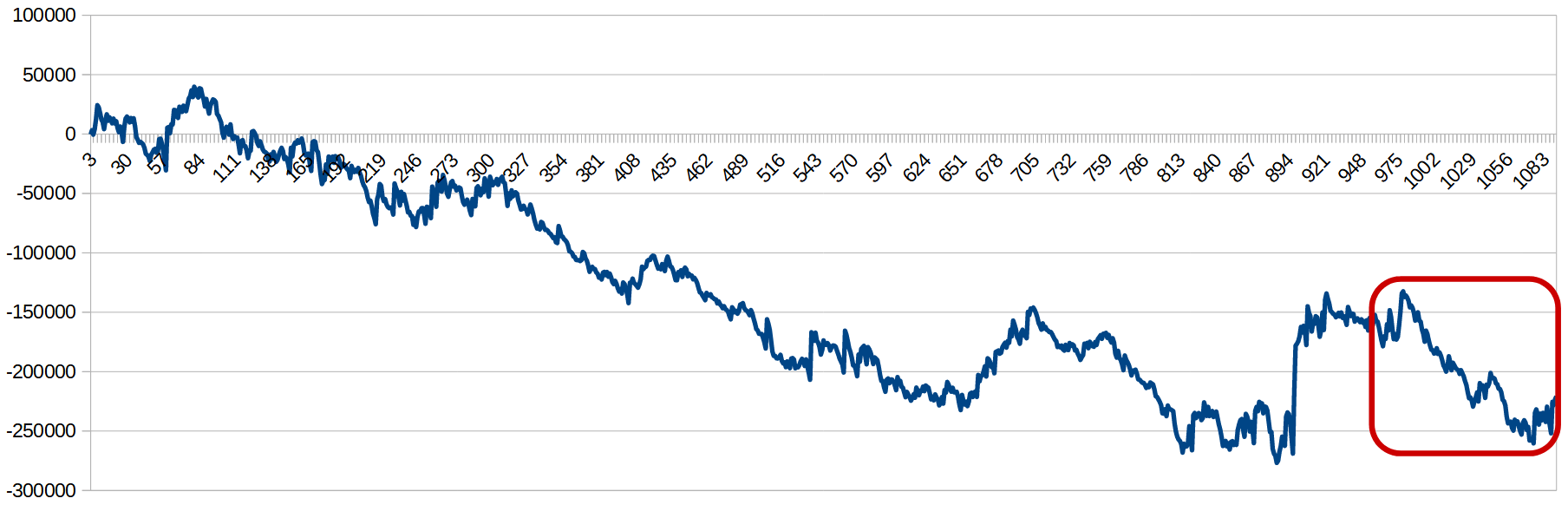

通貨ペア:GBPJPN

テスト結果

グラフの赤い枠で囲まれたところが前回からの差分です。

検証

残高グラフ

うーん、ほんとにひどい。

稼働させ続けた甲斐がない。

もう、とめよう…。

カウンタートレンド

アルゴリズムの概要

基本はボリンジャーバンドを使用したブレイクアウトからの逆張りアルゴリズム。

ボラティリティやトレンドの強弱によるフィルターや、トレイリングストップ機能を実装。

通貨ペア: EURUSD

テスト結果

グラフの赤い枠で囲まれたところが前回からの差分です。

検証

残高グラフ

これも稼働させ続けた甲斐がありませんでしたね。

よし、これもとめよう、そうしよう。

まとめ

やっぱり「トレンドフォローA(通貨ペア:XAUUSD)」は使えそうな気がします。

業者のスペックを調べたところで息切れしてしまっていますが、はやめに業者を選定したいところです。